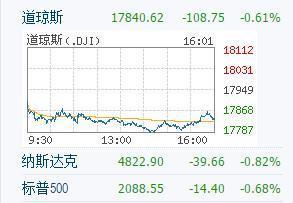

要点导读:美国股市在2025收官日呈现微幅分化,纳斯达克在科技股的支撑下维持相对平稳,但全天交投偏薄,市场在美联储纪要释放出的分歧、AI与半导体行业的大动作以及年终流动性收敛的三重影响下,呈现“结构性强、指数上有限”的局面。

正文:

今日纳斯达克市场的节奏可用“谨慎中带韧性”来概括。盘面上,纳指总体未出现大幅单边行情,主要大型科技股与AI相关权重股依旧是主导力量,但在成交量偏低的背景下,任何单条消息都可能短时间内被放大,引发高频的价差波动。总体来看,投资者在走出2025年的最后交易日时更偏向于防守性建仓与分批操作,以保持年终仓位的完整性并为新年行情预留调整空间。

驱动当天波动的第一个核心因素,是美联储最新会议纪要所释放出的政策分歧信号。纪要显示,决策层在是否继续快速下调利率以及何时进入观察期上存在明显分歧,这种“不确定的温和宽松”态度让市场在乐观与谨慎之间反复试探:一方面,降息预期依然为高估值科技股提供了逻辑支撑;另一方面,分歧本身限制了资金对于大幅风险加大仓位的意愿。换言之,利率窗口虽向好,但步伐与节奏的不确定性是当日波动的隐形扭矩。

第二个显著推动力来自AI与半导体板块的企业级新闻与交易动态。市场热点仍围绕以NVIDIA为代表的AI生态展开——最新报道指向NVIDIA在以色列AI公司AI21 Labs的并购传闻,这类并购与产业链扩张的消息在短期内强化了市场对AI产业化、算力落地与企业级解决方案商业化的预期,从而对纳指内相关权重股形成实实在在的资金吸引力。与此同时,全球大型科技客户对高端GPU的采购计划也被市场放大解读,进一步强化了半导体供需与价格传导的预期。简而言之,AI相关利好在今日再次成为纳指的“保护伞”。

第三条线索是区域性大客户的采购计划带来的链条性影响。以近期报道为例,部分大型互联网公司被指在未来一年将大幅增加对AI芯片的采购预算(例如有报告称部分公司计划在2026年采购大量NVIDIA芯片),这种预期不只利好芯片厂商本身,也对云服务、服务器制造与数据中心运营相关公司的盈利预期构成正向支撑。在流动性并未完全放开的当下,这类“确定性订单想象”能够驱动资金在半导体及其上下游进行定向配置。

从盘面结构看,纳指内部呈现显著的“权重驱动+主题轮动”特征。少数龙头(尤其是AI芯片与云计算领域的领头企业)继续承担指数上行的主要任务,而中小市值的高成长股则更容易受到流动性收缩与市场情绪波动的影响,表现出更高的日内振幅。因此,短期交易者可以利用龙头与主题股之间的相关性进行跨品种套利,而中长期配置者则需更强调基本面筛选与估值安全边际。

机构行为方面,年终窗口促使许多资产管理团队采取“保留弹药、分批布局”的执行逻辑。一方面,持仓报告、再平衡与税务考虑使得年尾交易更倾向于被动与结构性操作;另一方面,对2026年初政策和宏观数据的不确定性预判又让机构更偏好以对冲工具和短期跨期策略来管理风险。简而言之,今天的市场并非资金缺席,而是资金在用更精细的方式参与。

风险方面不可忽视的是:第一,美联储内部的分歧如果演变为政策路径的反复,可能在短期内反噬高估值资产的风险溢价;第二,AI与半导体板块的利好若无法在企业利润表上实现持续放大,也会导致市场情绪的快速回落;第三,年终低流动性环境容易放大单条新闻与大户单笔交易带来的价格扰动,因此任何突发政治或宏观数据都可能在短时间内制造较大回撤。对此,建议投资者在把握主题机会的同时,配合明确的止损与仓位上限规则。

操作建议(面向机构与高净值客户):

1)核心—卫星:以市值大、盈利与现金流可见度高的科技龙头和云计算供应链作为核心持仓,卫星仓位配置在AI应用落地明确的细分赛道;

2)分批执行与对冲:利用期货、期权和ETF进行分批建仓与保护性对冲,降低单笔成交造成的滑点与回撤;

3)情景化准备:为投委会准备两套情景(“政策温和放松且持续”、与“政策放缓或回撤”),并制定相应的仓位调整触发条件;

4)关注链条确认信号:持续追踪大客户采购、企业盈利指引与供需链条的实际兑现情况,优先参与那些既有需求端确认又有供给端约束支持的标的。

结语:今日的纳斯达克既非盲目乐观,也非全面悲观,而是在政策节奏尚未完全明朗、行业价值链继续重构的叠加影响下,呈现出“结构性强、方向性弱”的典型市场形态。对有资源与研究能力的机构而言,这是检验选股与执行能力的窗口;对短线交易者而言,则是利用信息差与流动性套利的战场。无论角色如何,最重要的投资原则依旧是:以数据为准、以风险管理为先,把握好节奏,而不是追逐噪声。